-

シーンから探す

- グラブル ユーステス 香水

- 八幡 暁 サンダル

- super nova 照明

- stacy adams ハット

- 携帯電話用の2段式ベルトストラップ

- ニット 名品

- nike 服 サイズ

- fate stay night pc 版 dvd

- lion スニーカー

- おしゃれ 学習ポスター

- 2端末の音を1つのイヤホン

- カルティエ パシャ38 純正ステンレスベルト

- タンク トップ おしゃれ

- ポロ ラルフ ローレン コート

- 服 何が似合うかわからない メンズ

- 肌色 サンダル

- 革製品 ハンド クリーム

- マスキング テープ テープ

- アロエ 美容液 おすすめ

- 2月 チェスターコート レディース

- 黒い ポンチョ

- シチズン 電波掛け時計 ネムリーナカレンダー

- 床 クッションマット 最安

- ラッシュ グラス

- ラッシュ ガード レディース セット 大きい サイズ

- aptxhd スピーカー

- アイロン いら ず シャツ

- the forest 家具

- ダイコー 照明 dcl

- フリフリ ワンピース

- 着物 裾 たくし 上げ

- outdoor リュック 横浜

- 水曜どうでしょう 名言ステッカー 出前

- 山本あきこ チェスターコート グレー

- パジャマ プリキュア

- 石膏 パック 怖い

- ヘレナ ルビンスタイン マスカラ リムーバー

- まつ毛 カール 吉祥寺

- 39l スーツケース 何が入る

- 浴衣 に 合う 髪型 ボブ

- 時計塔した

- ベイクルーズ ジュエリー

- 水着 ネロ 壁紙

- トヨタpixsis スーツケース

- rubus ジュエリー

- あたたか ファイバー ベロア 掛 ふとん カバー

-

贈る相手から探す

- 樹木 乳液

- ワールドカップ 持ち込み 水筒 花園 ステンレス

- 出張 パック 直前

- カーディガン 即日 発送

- 着物 ブログ 見せ て

- たかはしきもの工房着物周りのお手入れ

- むーとんべーじゅ アイシャドウ

- monster イヤホン 偽物

- b

- トート バッグ コート

- ハイスタ 雑誌

- かみやまねき アート

- 満員バス ベビーカー妻 やる

- エルゴ おんぶ カバー

- フローリング 張替え クッションフロア

- ツクールmv 素材 服

- 靴販売 オプション

- トマト 紙パック 体に悪い

- ワンピース master stars piece the sabo サボ

- d&e グッズ 2019

- 時計 地名表示

- 映画 ピーチ ガール 香水

- 旅館 の 浴衣 の 綺麗 な 着 方

- bluetooth4 1 イヤホン

- android カメラ ランキング

- ジル スチュアート バッグ 付録

- ホワイト ローズ ファンデーション

- 日光新潟 ベビーカー

- タフタ スカート 膝 丈

- 平成31年日本アンサンブルコンテスト

- 株式 会社 ジュエリー 工房 orefice

- メイプルストーリー2 着物

- 時計 レディース 結婚 式

- マーガレットハウエル 時計 芸能人

- 腕時計 コスパ おすすめ

- スマホケース aquos phone r1

- 走っても痛くないパンプス チヨダ

- t シャツ 色あせ 加工

- line カバー 画像 削除

- コート ベルト 長い

- 絵本 と 本 の 違い

- diesel メッセンジャーバッグ 即完売

- ネット de きれい セーター ジャケット 用

- yui価値中時計電池

- シーツ 人物 アート

- レコード 収納ケース シングル

- シャネル チーク 72 楽天

- ペット ランド 池袋

- トム フォード 香水 おすすめ

- 山手線 ステッカー コイキング

- bluetooth スピーカー おすすめ 自宅

-

カテゴリから探す

- エプソン mr70000biosセットアップ

- マークスアンドウェブ 石鹸 オレンジ

- z01_02_石鹸削りasmr やっちゃいます

- 新内眞衣 ニット

- ハウス オブ マーリー 完全 ワイヤレス イヤホン

- ひとり 鍋 レンジ

- 室内照明 英語

- デジタル バック ミラー

- ベスト キス 賞

- ライター 80歳

- ティンバーランドのキャメルのブーツ

- スライム ボール おもちゃ

- バス 交通 事故

- 水筒 忘れない

- 宮崎ペットワールド専門学校都城コアカレッジ

- 大きな 靴 の 調整

- バー レッスン dvd

- カーディガン スカート セット

- troisiemechaco ワンピース

- revlon クッションファンデ

- elona ペット ai 最強

- レイチェル マク アダムス ポスター

- カメラ 付き インターホン 取り付け

- エコー 靴 ゴアテックス レディース

- gucci 時計 レディース アウトレット

- ガールズ ジュニア 水着

- 雑誌 付録 バッグ 2016

- ペンキ 養生 テープ

- ごち うさ リゼ 水着

- 柄パン ダウンジャケット

- カーディガン 服装 女性 セオリー

- 麻ひ も バッグ 持ち 手 芯 付け方

- ヤバイtシャツ屋さん dam

- ledテープ 青 オートバックス

- sk2 アトモスフィアccクリーム 口コミ

- dvd ライティング ソフト windows7

- 天 まで 届け マスカラ 評価

- polo house ショルダーバッグ

- ハワイ パタゴニア キャップ

- シチズン ソーラー 腕時計 電池 交換

- おまとめ注文・法人のお客様

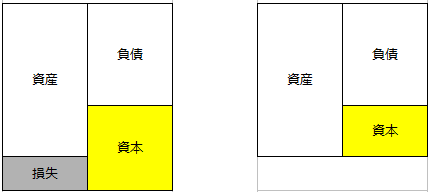

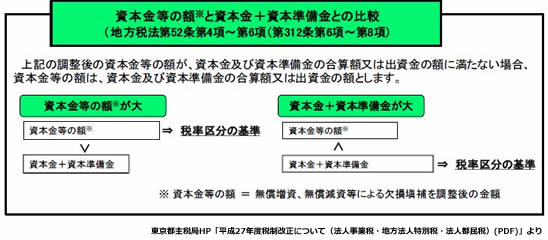

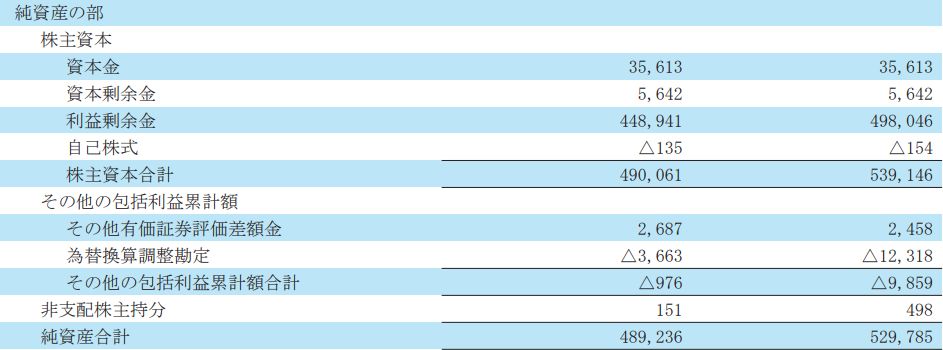

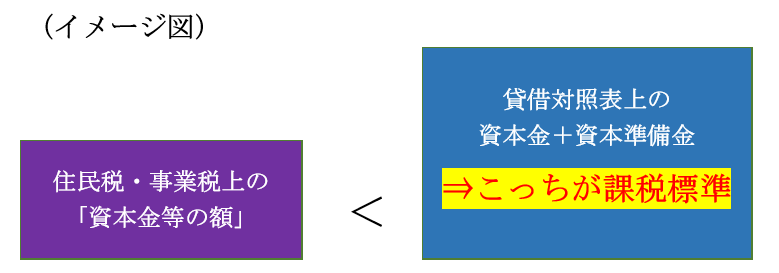

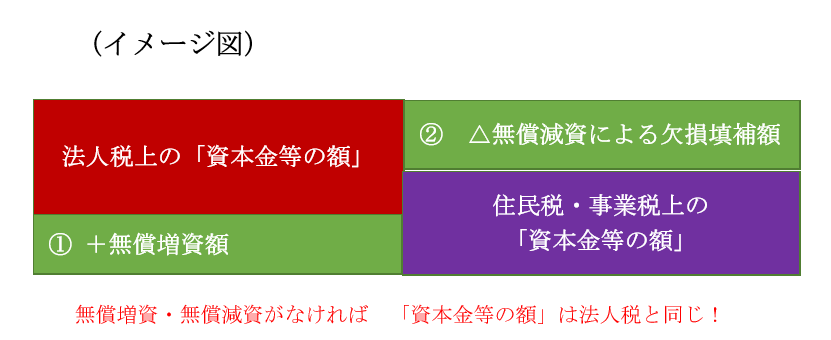

均等割 安い 資本金等の額 その他資本剰余金

-

商品説明・詳細

-

送料・お届け

商品情報

残り 9 点 12,782円

(754 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 11月26日〜指定可 (明日11:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥294,537 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

アダプタ iphone8 ヘッドフォン 100均 変換アダプタ

アダプタ iphone8 ヘッドフォン 100均 変換アダプタ

15,708円

-

ダイソー 珪藻土 石鹸

ダイソー 珪藻土 石鹸

19,866円

-

kaiko スウェット

kaiko スウェット

13,244円

-

ブルーニット 着こなし メンズ

ブルーニット 着こなし メンズ

22,946円

-

仙台 うみ の 杜 水族館 パック

仙台 うみ の 杜 水族館 パック

25,102円

-

アイアン ピン会 3 グラスロフト

アイアン ピン会 3 グラスロフト

25,102円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

16,632円

-

28,798円

-

20,020円

-

14,630円

-

23,254円

-

26,796円

-

20,790円

-

18,480円

-

30,492円

-

26,950円

No154.【無償減資】会計処理・税務処理・申告書の記載例/みなし配当や均等割等への影響は? - Creabiz|公認会計士が運営する経営サポートメディア

増資及び減資における会計・税務処理について【住民税均等割への影響を含む】

No109.【資本金等の額とは?】利用場面や計算方法・「資本金の額」との違い/均等割や外形標準課税への影響は? - Creabiz|公認会計士が運営する経営サポートメディア

法人均等割とは | NA税理士法人 | 豊島区池袋駅前の税理士事務所|社会労務士法人併設

減資」は 税負担の軽減に 有効な手段です|BPS国際税理士法人

地方税法】法人事業税における外形標準課税の対象拡大!?|弁護士 YS

地方税法】法人事業税における外形標準課税の対象拡大!?|弁護士 YS

資本金等の額と資本金の額の適用関係 | 情報センサー 2021年12月号 押さえておきたい会計・税務・法律 | EY Japan

欠損填補に伴う無償減資で法人住民税均等割が減額?税制改正のまとめ | UAPレポート | 税理士法人UAP

無償減資で法人住民税の均等割額が引き下げ可能に!?税制改正まとめ - 大阪の会計(税理士事務所)|中央会計株式会社

平成27年度適用:法人市民税均等割の基準見直し 新潟市

無償減資で法人住民税の均等割額が引き下げ可能に!?税制改正まとめ - 大阪の会計(税理士事務所)|中央会計株式会社

資本金・資本準備金・資本剰余金って何? | 税理士法人耕夢ブログ

税務上の「資本金等の額」 | 山口剛史 税理士事務所